iBet uBet web content aggregator. Adding the entire web to your favor.

Link to original content: http://hnonline.sk/finweb/tema-tyzdna/feed

Otázkou preto ostáva, do kedy sa bude Slovensko viesť na dobrej ekonomickej vlne a ako môže s hospodárstvom zamávať avizované prepúšťanie košických oceliarní.

Spoločnosť U. S. Steel Košice minulý týždeň oznámila razantný krok a pristúpila k prepúšťaniu. Do troch rokov plánujú rozviazať zmluvu až s 2500 zamestnancami. Reagujú tak na nepriaznivú situáciu, ktorú zažívajú európski oceliari.

Analytikov sme sa opýtali, či ide len o problém oceliarskeho odvetvia alebo začiatok zlých časov pre slovenskú ekonom...

Nemecký ekonomický denník Handelsblatt dokonca hovorí o hrozbe recesie. Situácia sa zdá byť vážna a na poplach bijú aj samotní európski výrobcovia ocele.

O úskaliach európskeho oceliarskeho priemyslu sa diskutovalo aj na nedávnej konferencii Európskej asociácie ocele (Eurofer). Prezident Euroferu Geert Van Poelvoorde povedal, že "odvetvie čelí zložitým geopolitickým, ekonomickým a environmentálnym nástrahám.”

„Uvedené záležitosti majú potenciál vymazať celé európske oceliarstvo," varoval Van Poelvoorde.

Ešte pred šiestimi mesiacmi bolo mnoho firiem v oceliarskom odvetví v nádeji, že sa konjunktúra v priebehu roka opäť vráti. Postupne sa však začína ukazovať, že tento optimizmus bol predčasný.

Analytikov sme sa opýtali, či je európske oceliarske odvetvie na kolenách a čo by mu v súčasnej situácii na trhu pomohlo.

Analytikom sme položili nasledujúce otázky:

1.) Je európske oceliarske odvetvie na kolenách?

2.) Čo by mu v súčasnej situácii na trhu pomohlo?

Lukáš Kovanda, hlavný ekonóm Czech Fund:

1.) Problémom je produkcia lacnejšej ocele v krajinách mimo EÚ. Čínska produkcia ocele sa v...

Nová daň bude progresívna a vyberaná z cestovných lístkov v rozmedzí od 1,50 eura za ekonomickú triedu až po 18 eur za biznis triedu pri lete mimo Európu.

Francúzska ministerka dopravy Élisabeth Borneová uviedla, že peniaze použijú na ekologické projekty v doprave.

Zástancovia ekodane vítajú, že francúzska vláda našla spôsob, ako pozitívne pôsobiť na životné prostredie a zmenu klímy. Kritici jej vyčítajú, že je príliš nízka na to, aby mala veľký vplyv.

Letecký prepravca Air France tento krok silne odmieta. „Táto daň by pre skupinu Air France predstavovala dodatočné náklady vo výške viac ako 60 miliónov...

V utorok sa konalo zasadnutie rozšírenej skupiny označovanej OPEC +, do ktorej okrem jej členov patrí aj Rusko a ďalší spojenci OPEC-u. Cieľom ich dohody o obmedzení ťažby ropy bolo vyhnať ceny nahor a obmedziť nadbytočné dodávky suroviny na trh.

Ceny ropy po ohlásení dohody ropného kartelu však smerovali prudko nadol. Cena americkej ľahkej ropy West Texas Intermediate (WTI) krátko po dohode klesla o 2,7 percenta na 57,50 dolára. Severomorská ropa Brent potom vykazovala pokles o 2,3 percenta na 63,54 dolára za barel.

Analytikov sme sa opýtali, prečo došlo k takémuto paradoxu na trhu s ropu a aký vývoj môžeme očakávať.

Analytikom sme položili nasledujúce otázky:

Jakub Rosa, analytik Across Private Investments:

Tak ako každé aktívum, aj ropu ovplyvňuje dopyt a ponuka. Z ponukovej strany možno očakávať disciplinovanosť OPEC-u a spol., ktorí od roku 2017 postupne zabezpečujú rovnováhu na ropnom trhu a to aj napriek relatívne vysokej produkcii USA. Množstvo ropy na trhu by teda malo zostať aj najbližšie obdobie stabilné.

Vzhľadom na stav svetovej ekonomiky, fázu ekonomického cyklu a klesajúce predstihové ukazovatele vo výrobnom sektore v Číne, eurozóne, ale aj USA nemožno očakávať masívny nárast cien ropy.

Obavy o vývoj globálneho dopytu sú primárnym dôvodom, ktorý zatlačil do úzadia optimizmus z predĺženej dohody o koordinovanej produkcii do marca 2020.

V prípade severomorského Brentu vidíme krátkodobo ako silnú technickú úroveň 70 dolárov za barel, nad ktorú by ropa nemala výraznejšie rásť a to aj napriek letnej motoristickej sezóne.

V prípade naplnenia tohto scenára očakávame mierne zdraženie pohonných hmôt v nasledujúcich dňoch respektíve týždňoch, ktoré by sa mohlo pohybovať v intervale od päť do desať centov, čo by malo zároveň predstavovať krátkodobo cenový strop.

Olívia Lacenová, analytička xPartners:

Rastúce ceny ropy boli v posledných týždňoch poháňané do veľkej miery obchodnou vojnou medzi USA a Čínou a je logické, že po oznámení prímeria medzi veľmocami v úvode obchodného týždňa oslabili.

Avšak zdá sa, že negatívny fundament prevládol len krátko, pretože počas stredajšieho obchodovania opäť zamierili do zelených čísel.

Stabilizáciu ceny podporilo nielen predĺženie obmedzení ťažby, na ktorom sa dohodli členovia OPEC-u, ale aj vyššie čerpanie zásob v USA oproti pôvodným očakávaniam.

Nižšie dodávky komodity na trh by mali z dlhodobého hľadiska poháňať jej cenu smerom nahor. Avšak v prípade, že nevstúpi do hry ďalší výrazný fundament, ktorý by nahrával v prospech posilnenia hodnoty čierneho zlata, je predčasné hovoriť o prudkom raste. Samozrejme, že vyššie ceny ropy sa s určitým časovým posunom premietnu aj do cien pohonných hmôt.

Tomáš Daňhel, analytik Saxo Bank:

Ropa je v posledných mesiacoch ako na húsenkovej dráhe, čo vytvára veľmi náročné prostredie pre investorov. Na jej cenu vplýva na jednej strane prebytok ponuky a na druhej strane riziko globálneho ekonomického spomalenia, ktoré môže negatívne ovplyvniť budúci dopyt po rope.

Na cenu čierneho zlata však nepôsobia len fundamenty, ale aj iné faktory. Zníženie produkcie skupiny OPEC iste vyvolalo vlnu eufórie predovšetkým v USA, ale rovnako aj v Kanade alebo Brazílii.

Trhový podiel OPECu je teraz najnižší od 90. rokov práve v prospech týchto krajín. Pokiaľ nedôjde k neočakávaným geopolitických udalostiam, mohli by sme očakávať skôr stabilizáciu cien ropy.

Tento prepad ceny ropy však iste motoristom radosť neprinesie. Uprostred motoristickej sezóny, keď je dopyt po pohonných hmotách najvyšší, predajcovia nemajú potrebu znižovať ceny, trend je historicky skôr opačný.

]]>V súčasnosti existujú k tejto téme rozličné názory. Na jednej strane máme dlhodobú predpoveď finančnej spoločnosti Standard Chartered, ktorá hovorí, že Čína by sa mala stať svetovou jednotkou do roku 2020.

Ďalej dodáva, že do roku 2030 sa na druhé miesto dostane India a USA sa prepadnú zo súčasného prvého miesta až na tretie. Inými slovami nás čaká veľká rošáda medzi globálnymi ekonomikami.

Na druhej strane je tu renomovaný ekonóm Martin Wolf, ktorý na stránke Financial Times analyzuje budúce postavenie Číny a tvrdí, že budúcnosť Číne patriť nebude. Argumentuje politikou veľmi vysokých investícií a akumulácie obrovských dlhov, ktoré zvyšujú zraniteľnosť Číny.

K tejto problematike sme oslovili analytikov a položili sme im nasledujúce otázky:

1.) Bude budúcnosť patriť Číne, stane sa globálnym ekonomickým lídrom?

2.) Čo môže ohroziť obdivuhodný ekonomický rozvoj Číny?

Kamil Boros, analytik X-Trade Brokers:

1) Počet obyvateľov ju predurčuje na to, aby sa skôr či neskôr stala epicentrom globálnej aktivity. V dolárovom vyjadrení by sa mohla stať najväčšou ekonomikou niekedy v dekáde 2030-2040. Na hlavu však stále bude 4-krát chudobnejšia ako USA. Na to, aby sa však stala nielen najväčšou ekonomikou ale aj globálnym lídrom však bude musieť liberalizovať svoje trhy (predovšetkým finančné), aby prilákala veľké inštitúcie, ktoré budú schopné byť lídrom v inováciách.

2) Takéto tempo rastu si Čína nebude schopná dlhodobo udržať. Rast je vo veľkom ťahaný investíciami, ktoré pri dostatočnej infraštruktúrnej vybavenosti už strácajú ekonomickú rentabilitu a prinášajú viac dlhu ako úžitku. Z toho dôvodu je aktuálne Čína zaplavená korporátnym dlhom (podstatne viac ako EÚ alebo USA), ktorý ťaží ekonomiku a môže v budúcnosti spôsobiť ekonomike problémy. Čína sa bude postupne transformovať na ekonomiku ťahanú spotrebou a nie investíciami, čo znamená pomalší, ale na druhej strane udržateľnejší rast.

Tomáš Daňhel, analytik Saxo Bank:

1.) Čínu by som označil za tzv. "papierového šampióna". Zvlášť, ak by sme sa pozreli do histórie, kedy Čína zaznamenala v posledných niekoľkých dekádach významný rast. K tomu vezmime počet obyvateľov, ktorý rastie tempom, o ktorom si môže nechať snívať nielen Európa, a vzíde nám potenciálny globálny ekonomický líder.

Obávam sa však, že nič nie je tak jednoduché, ako sa na prvý pohľad môže zdať. Ríša Stredu síce prechádza fázou silného ekonomického rastu, ale ten sa bude postupne spomaľovať. Riadiť takto veľkú krajinu, rozpínajúcu sa geograficky cez päť časových pásiem, nie je jednoduché a s rastúcou globalizáciou môže Čína bojovať aj s vnútro-politickými rizikami, ktoré môžu ďalšie smerovanie výrazne ovplyvniť.

2.) Môže to ohroziť predovšetkým Čína samotná. HDP síce technicky rastie, avšak keď sa pozrieme hlbšie, ide o rast, ktorý je ťahaný investíciami. Dôsledkom je vysoké zadlženie ekonomiky. Iba 39 percent rastu predstavovala spotreba ako taká. Čína má pred sebou veľkú výzvu, teda transformáciu z investíciami ťahanej ekonomiky k ekonomike, ktorá je ťahaná spotrebou.

Aj v samotnom záujme Číny je zmeniť svoje status quo. Uprednostniť dlhodobo rastúcu ekonomiku bez nebezpečného dlhu s tým, že spomalenie rastu, recesia alebo pokles ekonomiky je prirodzený a nevyhnutný jav. Nie sa snažiť za každú cenu byť chvíľu na výslní, byť lídrom a "ukázať" svetu, kto je najlepší. Aj Donald Trump nám chcel dokázať, že sa môže stať prezidentom.

Ronald Ižip, analytik TRIM Alfa:

1.) Rast Číny za posledných 40 rokov je pravdepodobne najväčším „ekonomickým zázrakom“ ľudstva. Z krajiny, kde 90 percent populácie bolo v chudobe sa stala najväčšia ekonomika sveta (meraná cez paritu kúpnej sily). Cesta k pozície najsilnejšej ekonomiky sveta však nebude jednoduchá. Za posledných niekoľko rokov sa rast Číny prudko spomalil (aj následkom Veľkej finančnej krízy), čo spôsobilo prílišný nárast dlhu a zraniteľnosť bankového sektora.

2.) Krajina si bude musieť prejsť veľkou reštrukturalizáciou, ktorá bude bolestná a výrazne zníži potenciál strednodobého rastu. Rovnako Čína je finančne slabá, keď stále nemá dostatočný kapitál a rozvinutý kapitálový trh. Čína je extrémne závislá na dolárovom financovaní a nič v tom nemení ani objem jej devízových rezerv. Z tohto hľadiska nebude cesta ku globálnemu prvenstvu ani rýchla a ani jednoduchá. Matematika však nepustí: objem populácie krát rast životnej úrovne sa rovná globálne prvenstvo. Nie je to len o Číne – rast Indie je príkladom, že budúcnosť nepatrí Západu.

]]>Hlavné indexy v USA odpísali viac ako tri percentá. Dow Jonesov index odpísal 3,15 percenta, zatiaľ čo akciový index najväčších spoločností v USA S&P 500 klesol o 3,29 percenta. Ešte horšie dopadol index technologických firiem Nasdaq, ktorý stratil dokonca 4,08 percenta. Spoločnosti Facebook, Apple, Amazon, Netflix a Google zaznamenali najvyššie straty.

Zlá nálada sa dnes ráno preniesla aj do Ázie a Európy. Hlavné akciové indexy v Ázii odpísali okolo štyroch percent, súhrnný index bez Japonska je najnižšie za rok a pol.

Európske akciové trhy dnes taktiež oslabovali a ich hlavné indexy sú najnižšie za viac ako 20 mesiacov. V Európe sa pokles týka všetkých odvetví, najviac ale technológií.

Analytici na súčasný vývoj nemajú jednotný názor. Spýtali sme sa ich preto, čo spôsobilo prepad na trhoch a aký bude ďalší vývoj.

Analytikom sme položili dve otázky:

1.) Čo spôsobilo prepady na trhoch?

2.) Považujete to za korekciu na trhoch alebo začiatok možnej krízy?

Ronald Ižip, analytik TRIM Kapital:

1.) Mohli by sme povedať, že to bol MMF, ktorý odkázal, že americké akcie sú nadhodnotené. Avšak nebola by to pravda. Výpredaj sa bleskurýchlo rozšíril do celého sveta. Väčšina ekonómov povie, že paniky nemajú konkrétny spúšťač, naopak, je to dlhodobá kumulácia problémov, ktoré eskalujú do paniky. Trh sa posledné mesiace tváril, ako keby tu reálne problémy neexistovali - akoby globálna ekonomika nespomaľovala a obchodné vojny neexistovali. Posledné upozornenia BIS a MMF však už nenechali mnohých investorov chladnými – tí uzatvárali svoje prepákované pozície, ktoré kulminovali do väčšieho výpredaja.

2.) Podľa Trumpa sa jedná iba o korekciu na býčom trhu – však ekonomika predsa výborne rastie, nie? Realita je však omnoho zložitejšia – globálna ekonomika značne spomaľuje, dolárová likvidita sa vyparuje a investorom či firmám ostáva mnoho rizika bez patričného výnosu. Likvidácia je v takomto prostredí prirodzená. Napriek tomu, že významné riziká ako v roku 2008 absentujú, rastúci globálny dlh je príliš veľké bremeno na to, aby sa dokázal naštartovať väčší rast. A nepomôžu mu k tomu ani obrovské Trumpove dlhy. Či sa bude jednať iba o spomalenie ako v roku 2014/2015 alebo o plnú krízu ako v rokoch 2007/2008 nevieme. Zdá sa byť však isté, že spomaľovanie sveta je na programe dňa. Nezachráni ho ani Trump a ani ECB.

Kamil Boros, analytik X-Trade Brokers:

1.) Z nášho pohľadu za aktuálnou negatívnou náladou nestojí žiadna konkrétna správa, jedná sa o mix obáv z dopadov obchodných vojen, problémov niektorých rozvíjajúcich sa ekonomík, sporu medzi Bruselom a Rímom a rastúceho úročenia v USA.

2.) K tomu, aby prišiel dlhodobejší negatívny trend na akciách je potrebné, aby začali výraznejšie klesať očakávania budúcich firemných ziskov. To sa zatiaľ nedeje všetko je v rovine obáv o možné dopady spomínaných udalostí, tieto riziká sa teda zatiaľ nezhmotnili. V pomere k očakávaným ziskom sú aktuálne americké najlacnejšie za posledné dva roky. Pokiaľ nezačnú výraznejšie klesať očakávania ziskov, tak nevidíme dôvod pre dlhodobejší negatívny trend na akciách.

Martin Lindák, analytik Pro Partners Holding:

1.) V rámci jedného obchodného dňa nie je jednoduche popísať, čo za tým mohlo byť. Napriek tomu sa hovorí o rastúcich úrokoch na štátnych dlhopisoch USA, konkrétne tie desaťročné sa pohybujú na úrovni cez tri percentá. Rovnako sa dnes očakáva zverejnenie makroekonomických indikátorov USA, ako napríklad inflácie. Nepomáhajú tomu ani vedenie sporov, čo sa týka obchodnej politiky a ktoré poškodzujú obchod krajínch, ktorých sa to týka.

2.) Americká ekonomika je pravdepodobne už na svojom vrchole, čo naznačuje aj úroková sadzba Fedu, ktorá sa postupne zvyšuje. Prepad na amerických trhoch nasledovali aj európske a japonské trhy, avšak už v menšej miere. Či je súčasná situácia už náznakom začínajúcej krízy uvidíme až v najbližších dňoch a týždňoch, Každopádne sa americké akcie pravdepodobne pozerajú na svoj strop, avšak to neznamená, že americká ekonomika oslabuje.

Patrik Mackových, analytik TopForex:

1.) Je veľmi pravdepodobné, že sa jedná len o logickú korekciu z dlhšieho časového horizontu. FED už nejaký čas zvyšuje úrokové sadzby a má v pláne využívať tento nástroj na riadenie likvidity aj v budúcnosti. Nie je predsa možné, aby trh stále rástol, keď sa z trhu sťahuje likvidita a vo viacerých ekonomikách sa predpokladá a pomaly aj nastáva spomalenie. O obchodnej vojne ani nehovorím...

2.) Zatiaľ je to všetko v norme a považujem to za korekciu. Aj keď je na trhu veľa faktorov, ktoré môžu spôsobiť krízu, za hlavný „spúšťač“ by som považoval niečo väčšie. Napríklad krach nejakej banky resp. problémy s likviditou alebo pretrvávajúce a prehlbujúce problémy krajín PIIGS, prípadne iné negatívne prekvapenie na finančných trhoch.

Stanislav Pánis, analytik J&T BANKA:

1.) Trh začal výraznejšie preceňovať valuácie na vyššie úrokové sadzby a menej uvoľnenú menovú politiku pre odraz inflácie, čo by mohlo spomaliť ekonomický rast, spôsobiť rast nákladov firiem a súčasne im znížiť ziskové marže. Súčasne si trhoví hráči akoby viac začali uvedomovať potenciál škôd, ktoré by mohla spôsobiť obchodná vojna, najmä ak by prerástla do ekonomickej vojny medzi Spojenými štátmi a Čínou. Obavy týmto smerom narástli po tom, ako sa stretnutie amerického ministra zahraničných vecí Mikea Pompea v Pekingu skončilo úplným neúspechom. Návšteva trvala len tri hodiny, čo je rekordne krátky čas v histórii amerických návštev na čínskej pôde.

2. Vyššia volatilita je skôr znakom toho, že pod trhmi sa už nerozprestiera tak veľká záchranná sieť centrálnych bánk, keď sa, minimálne americká ekonomika, nachádza v neskorej fáze hospodárskeho cyklu a má tendenciu sa prehrievať. Nemyslím si, že tento pád akciových trhoch je znakom prichádzajúcej hospodárskej krízy.

]]>Nemecký štatistický úrad vo svojich zverejnených údajoch navyše upravil smerom nahor aj údaj o poklese v marci. Ten sa ukázal byť výraznejší, predstavoval 1,1 percenta, nie pôvodne udávaných 0,9 percenta.

Analytikom sme položili nasledujúce otázky:

1.) Čo stojí za nepretržitým poklesom objemu priemyselných zákaziek od začiatku roka v Nemecku?

2.) Ide len o prechodné obdobie, alebo je to koniec nemeckého boomu?

Peter Bukov, hlavný analytik TopForex:

1. V podstate pokles nemeckej továrenskej aktivity nie je ničím prekvapivým – väčšina ekonómov a analytikov varovala pred spomalením rastu v EÚ od začiatku tohto roka. Potvrdzuje to aj index manažérov PMI vo výrobnom sektore v Nemecku, ktorý zaznamenal svoj vrchol v januári na 60.8 a odvtedy každý mesiac klesá až na 56.9 v júni. Manažéri veľkých firiem očakávali pokles objednávok aj spomalenie aktivity vo výrobnom sektore.

2. Pravdepodobne sa však nejedná o prechodné obdobie, ale ekonomický rast v EÚ dosiahol svoj vrchol a rast nemeckého HDP v prvom kvartáli už spomalil o polovicu. Je to prirodzené spomalenie po silnom raste v minulých kvartáloch. HDP v EÚ však zatiaľ nesmeruje do recesie, ale môžeme očakávať spomalenie doterajšieho silného rastu, na čele s Nemeckom.

Dôvody spomalenia výrobnej aktivity môžu byť makro, ale aj mikro charakteru. Euro voči doláru posilnilo o 15 percent v roku 2017, čo automaticky zdražilo import z EÚ do USA o 15 percent. Podobne na tom bolo aj euro voči jenu, či franku. Ďalej sú to obavy napr. zo zvyšovania sadzieb v EÚ, rastu výnosov, a konca QE, ktoré môžu znamenať pre niektoré firmy riziko do budúcna, a tým pádom spomalenie výroby a investícií.

Aj v Nemecku začínajú mať problém s najímaním nových pracovníkov kvôli miere nezamestnanosti na minimách a preto továrne pociťujú nedostatok zamestnancov a niektoré zákazky preto nestíhajú dodávať v čase. To sa prejavuje aj rastom cien.

Tieto „problémy“ by mohli pretrvávať aj naďalej, obzvlášť ak ECB naozaj pristúpi k utesňovaniu monetárnej politiky a ekonomická aktivita v EÚ by mohla preto aj naďalej spomaľovať.

Kamil Boroš, analytik X-Trade Brokers:

1. Priemyselné objednávky klesajú predovšetkým zo zvyšku eurozóny a aj z Nemecka. Čiže dôvod je slabší dopyt z eurozóny. Môže za tým stáť viac faktorov - od obáv o obchodné vojny, cez nedostatok pracovnej sily, ktorý tlmí investície do nových kapacít až po slabší dopyt od zákazníkov. Z doterajších dát nie je úplne zrejmé, čo je hlavnou príčinou.

2. V predošlých kvartáloch bol rast ekonomiky privysoký, z nášho pohľadu sa jedná skôr o znormálnenie. Dôvodov pre dlhodobejšie spomalenie rastu nie veľa - banky v eurozóne úverujú a podľa prieskumov hodlajú ďalej uvoľňovať úverové štandardy, drvivá väčšina krajín v eurozóne už konsolidovať nemusí, nerovnováhy v podobe dlhu súkromného sektora naďalej ustupujú a ECB drží úročenie na minimách. Narušiť by to mohli len obchodné vojny.

]]>Minister hospodárstva Peter Žiga neočakáva priamy dosah zavedených ciel na hliník a oceľ na slovenských výrobcov, pripúšťa však, že ich to môže zasiahnuť nepriamo.

Trump však minulý týždeň pohrozil, že uvalí clá aj na automobily, ktoré pochádzajú od spojencov ako je Kanada, Mexiko, Južná Kórea, Japonsko či Európska únia.

Clo by podľa denníka The Wall Street Journal mohlo predstavovať až 25 percent. "Požiadal som ministra (obchodu Wilbura) Rossa, aby zvážil skúmanie dovozu áut, vrátane kamiónov a náhradných dielov, aby si dal zistiť vplyv na národnú bezpečnosť," uviedol teraz americký prezident.

Včera sa objavila informácia, že prezident USA Donald Trump chce podľa nemeckého časopisu Wirtschaftswoche vytlačiť nemecké automobilky z amerického trhu.

Nemeckí výrobcovia v Spojených štátoch kontrolujú 90 percent trhu prémiových značiek a Trumpova administratíva už začala vyšetrovanie, či dovoz vozidiel nepoškodzuje domáci automobilový priemysel.

Analytikov sme sa opýtali na to, či sú kroky americkej administratívy uvaliť clá na európske automobily reálne a nakoľko poškodia slovenskú ekonomiku.

Otázky pre analytikov:

1. Sú podľa vášho názoru hrozby Trumpa na zavedenie ciel a vytlačenie nemeckých automobilov z amerického trhu reálne?

2. Ako zasiahne prípadné zavedenie ciel na európske autá našu ekonomiku?

Ronald Ižip, analytik TRIM Kapital:

1. Trump má cieľ. A to je opäť postaviť na nohy americký priemysel. Automobilová zložka je jeho významnou súčasťou; čo je problém, stále upadá. A tak Trump zvádza clá na oceľ a hliník na najväčších vývozcov áut do USA, čo nemusí byť náhoda. Zasiahnuté sú najmä Kanada, Mexiko a tiež EÚ, s cieľom donútiť krajiny k ústupkom. Ak to nespravia a prídu s odvetnými krokmi, môže prísť na rad aj krok B a to sú clá na dovoz automobilov.

2. A to by výrazne postihlo EÚ a najmä Slovensko. Napriek tomu, že Slovensko neexportuje autá za oceán, tento krok by mal silný vplyv na celý európsky distribučný kanál, kde je Slovensko jeho významnou súčasťou. Veľmi negatívne by sa nám vrátila jednostranne postavená štruktúra nášho priemyslu.

Peter Bukov, hlavný analytik TopForex:

1. Keďže nemeckí výrobcovia v Spojených štátoch kontrolujú 90 percent trhu prémiových značiek, je to, samozrejme, pre Donalda Trumpa tŕň v oku, keďže sa snaží presadzovať protekcionistickú politiku a podporovať domácich výrobcov ako Ford, Chevrolet, Dodge či Chrysler. Otázne ale je, či tieto automobilky dokážu luxusom a kvalitou konkurovať nemeckým autám. Odpoveď je skôr nie, než áno.

Treba sa zamyslieť aj nad tým, koľko áut dokážu vyrobiť nemecké továrne v USA, keďže aj BMW aj Mercedes tam majú svoje zastúpenie. Ak budú na dovoz týchto áut uvalené vysoké clá, alebo aj zákaz exportu do Ameriky, niektoré automobilky by mohli rozšíriť výrobu v USA.

Ak sa Trump rozhodne tieto clá presadiť, s najväčšou pravdepodobnosťou sa mu to podarí ako v prípade taríf na hliník a oceľ. Tento krok však určite neostane bez odozvy obchodných partnerov, a preto by európske krajiny mohli znova odpovedať ďalšími opatreniami. Tým by sa len ďalej zhoršila obchodná vojna.

2. Zavedenie amerických ciel nebude mať žiadny alebo len veľmi minimálny dopad na slovenskú ekonomiku. Slovensko síce exportuje cca päť percent vyrobených áut do USA, avšak nejde o luxusné nemecké značky, ktorých sa budú clá týkať. Tie na Slovensku nevyrábajú.

Jakub Rosa, analytik Across Private Investments:

1. Snaha amerického prezidenta bojovať proti negatívnemu saldu obchodnej bilancie zvýšením obchodného protekcionizmu nedáva zmysel. Zavedenie ciel môže ochrániť niektoré odvetvia, ale nutne za cenu zhoršenia situácie v iných. V konečnom zúčtovaní je z historického hľadiska výsledok vždy horší. Dôvodom je rozsiahla globalizácia, ktorá prepája dodávateľské reťazce naprieč kontinentmi.

Negatívny vývoj v dotknutých ekonomikách totiž môže nabrať globálne kontúry a tým pádom prehĺbiť pokles svetovej ekonomickej aktivity. Ak krajina dováža tovary, je to vo väčšine prípadov v dôsledku toho, že ich nie je schopná vyrábať sama, alebo nie tak cenovo efektívne. Nedostatočné zdroje a technológie v „chránenom“ odvetví naopak zvyšujú výrobné náklady, oslabujú konkurencieschopnosť a v konečnom dôsledku môžu ohroziť pracovné miesta a oslabiť hospodársky rast.

2. Liberalizácia svetového obchodu je pre Slovensko vzhľadom na otvorenosť našej proexportnej ekonomiky kľúčovou prioritou. Negatívne dopady pre slovenskú ekonomiku zatiaľ nie sú markantné. Slovenské firmy navyše vyvážajú len malý podiel svojej výroby do USA. Nepriamo sa nás to však môže negatívne dotknúť prostredníctvom našich najvýznamnejších obchodných partnerov, keďže gró slovenského exportu, až ¾ navyše smeruje do krajín EÚ.

Najmä prostredníctvom Nemecka, ktoré by prípadne utrpelo kvôli zníženej obchodnej aktivite s USA. Tým pádom môže na trhu vzniknúť previs ponuky nad dopytom po slovenských výrobkoch, pretože naši odberatelia budú od nás menej dovážať. Zatiaľ je to však len hypotetická úvaha, pretože vzhľadom na nevypočítateľnosť Trumpových krokov nevieme odhadnúť, ako ďaleko môže obchodná roztržka zájsť. Nakoniec si však pravdepodobne obidve strany uvedomia, že obchodné vojny nemajú víťazov, ale vždy len porazených. Kedy to však bude zostáva nateraz otázne.

Kamil Boros, analytik X-Trade Brokers:

1. Keďže Trump vníma obchodné deficity ako stratu pre USA, tak bude voči nim bojovať protekcionizmom. Problém je taký, že obchodné deficity sú dôsledkom toho, že americké domácnosti, firmy a vláda využívajú na spotrebu a investície viac tovarov ako dokáže americká ekonomika vyrobiť. A to sa clami nezmení, najmä keď Trump nižšími daňami ešte viac stimuluje spotrebu a investície.

A tak je reálne, že Trumpove protekcionistické kroky budú pokračovať a môže to vyústiť až do ciel na automobily. To by mohlo na čas znížiť svetový obchod, keďže automobily sú tovar s najväčším podielom na svetovom obchode. S takmer piatimi percentami je dokonca vyšší ako podiel ropy. Čo sa týka toho, či sa Trumpovi podarí vytlačiť nemecké automobilky z amerického trhu, tak odpoveď je nie. Takmer dve tretiny nemeckých automobilov, ktoré sa predajú v USA, sa totiž vyrábajú v USA a nie v Európe. To by musel ísť Trump proti pracovným miestam vo vlastnej krajine, čo samozrejme nespraví.

2. Clá na automobily by mali potenciál znížiť naše exporty. A to aj citeľne. USA sú piatym najväčším exportným trhom pre Slovenské automobily, s takmer 9-percentným podielom na exporte automobilov.

Martin Lindák, analytik Pro Partners Holding:

1. Zavedenie ciel treba chápať všeobecne ako hrozbu pre tú ktorú ekonomiku a to pre obe ekonomiky, či už pre tú ktorá ich uvalí alebo tá ktorá ich bude trpieť. Celkovo Trumpove výroky treba vnímať ako vysoko populistické a protekcionistické a ich realizácia nikomu neprospeje. Na jednej strane sa predražia autá pre samotných spotrebiteľov (v ktorých prospech chce Trump hrať) a rovnako zasiahnuté automobilky prestanú mať záujem dovážať autá do Spojených štátov.

2. Osobne tajne dúfam, že Trump len ukazuje široké ramená a nič sa koniec koncov nestane, keď si spočíta následky takýchto krokov. Mám za to, že by to malo následky aj na Slovensku, keďže automobilky tvoria nemalú časť zamestnanosti a HDP, napriek tomu, že sme stále len montovňou pre automobilky.

]]>Ďalej dodáva, že Deutsche Bank má vážne problémy so ziskovosťou, neinvestuje dostatok prostriedkov do technológií a pravdepodobne je nedostatočne kapitalizovaná, informuje portál businessinsider.com.

Eisman bol hlavnou postavou v knihe "The Big Short" od Michaela Lewisa o hypotekárnej bubline v USA v roku 2008. Steve Carell hral Eismana vo filmovej adaptácii knihy.

Tvrdenie Eismana potvrdzujú aj údaje z apríla. Čistý zisk najväčšej nemeckej bankovej spoločnosti Deutsche Bank sa v prvom štvrťroku medziročne prepadol o 79 percent na 120 miliónov eur.

Banka zároveň predstavila rozsiahlu reorganizáciu divízie investičného bankovníctva, ktorá bude zahŕňať rušenie pracovných miest a obmedzovania niektorých aktivít, najmä v Spojených štátoch a v Ázii.

Analytikom sme položili nasledujúce otázky:

1. Ako hodnotíte situáciu okolo Deutsche Bank?

2. Môžu problémy Deutsche Bank ovplyvniť finančné trhy?

Kamil Boroš, analytik X-Trade Brokers:

1. Súhlasíme s tým, že Deutsche sa musí zmenšiť, teda odpredať viaceré divízie, aby zvýšila svoju nízku ziskovosť. Jej investičná divízia je málo profitabilná, navyše po znížení korporátnych daní v USA bude mať ešte väčší problém presadiť sa na zahraničných trhoch.

Globálne dobrodružstvá Deutsche pritom nedopadli dobre, banka mala prsty takmer v každom veľkom škandále, čo ju stálo nemálo peňazí a aj reputácie. Ani po zmenšení a väčšom fokuse na nemecký trh to však banka nebude mať ľahké. V Nemecku, kde má pomaly každý "okres" vlastnú banku, sa bankový biznis nerobí ľahko.

2. Aktuálne si to nemyslíme. K tomu, aby sa Deutsche dostala do väčších problémov, tak by muselo dôjsť k ekonomickému poklesu, počas ktorého by jej prudko vzrástol objem nesplatených úveroch. Kým sa tak nestane, tak by Deutsche nemala byť zdrojom otrasov na trhoch.

Peter Bukov, hlavný analytik TopForex:

1. Okrem štandardných problémov, ktorým banka čelí, tj. prepad ziskov, tržieb, pokles investičného bankovníctva atď., je tu ešte jeden obrovský problém, ktorý sa až tak v médiách nespomína, a tým je obrovská nocionálna hodnota derivátov, ktoré banka drží na svojich knihách.

Koncom roka 2016 držala Deutsche Bank až 46 biliónov v derivátoch, čo bolo cca 12 percent z celkovej hodnoty derivátov vo svete (384 biliónov). Len pre porovnanie, HDP Nemecka bolo na úrovni 3 biliónov USD a HDP celej EU predstavuje takmer 15 biliónov USD.

2. Ak by sa Deutsche Bank dostala do finančných problémov a nedokázala by pokrývať tieto deriváty vo svojich záväzkoch ako protistrana, mohlo by to mať na finančný trh veľmi veľký negatívny dopad.

Samozrejme, reálne riziko kvôli hedgingu a nettingu je oveľa menšie, ale stále ide o gigantickú sumu. Zároveň je potrebné podotknúť, že Deutsche patrí nielen k bankám TBTF (too big to fail), ale aj do skupiny TBTB (too big to bail), a teda akákoľvek záchrana takto veľkej banky by bola takmer nemožná bez účasti celej EU a obrovského množstva kapitálu.

Nový šéf Christian Sewing preto bude mať neľahkú úlohu, ktorú nezvládol ani jeho predchodca John Cryan. Musí banku dostať naspäť do normálnych ziskových čísel, čo sa v prvom rade odrazí na rušení neefektívnych divízií a prepúšťaní ľudí. Derivátové operácie ale vzhľadom na nízke sadzby v EU a dobrú ekonomickú situáciu budú pravdepodobne ďalej rásť a stále pôjde o jednu z najziskovejších častí banky.

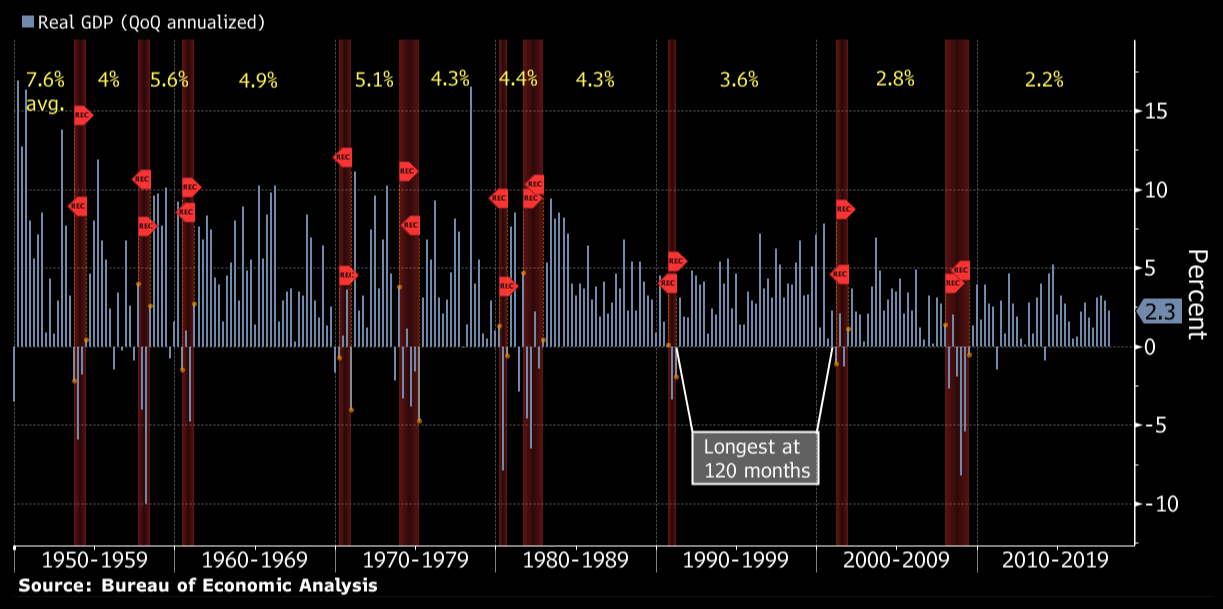

]]>Na obrázku nižšie je znázornená najdlhšia americká ekonomická expanzia v období 1991-2001.

Súčasná pretrvávajúca ekonomická expanzia v Spojených štátoch je momentálne druhá najdlhšia, ale zároveň najpomalšia v povojnovom období. Priemerné tempo rastu americkej ekonomiky v súčasnej expanzii predstavuje len 2,2 percenta.

Analytikom sme položili štyri otázky:

1. Bude súčasná americká ekonomická expanzia najdlhšou v histórii? Aké sú Vaše predpovede?

2. Aké nečakané prekážky môžu stretnúť americkú ekonomiku v najbližšom období?

3. Aký bude vývoj americkej ekonomiky po rozhodnutí Fedu ponechať úrokové sadzby nezmenené?

Extra otázka: Čo je súčasným motorom americkej ekonomiky?

Ronald Ižip, analytik TRIM Kapital:

1. Súčasný ekonomický cyklus je radikálne odlišný od všetkých predchádzajúcich. Nikdy v histórii sme nevideli tak silné globálne uvoľňovanie ako v posledných 10 rokoch. Dĺžka súčasného cyklus je preto spôsobená inými faktormi ako v minulosti. Vtedy to bol fenomenálny rast globálneho dlhu, teraz je to dlhodobá držba sadzieb na minimálnych úrovniach za pomoci kvantitatívneho uvoľňovania. Ak bude takáto politika pretrvávať, „expanzia“ môže pokračovať.

2. Amerika začala ako prvá zvyšovať sadzby, a tak ako prvá bude cítiť ich následok. S tým, ako vysoko sa nachádza celkový dlh voči HDP, je zvyšovanie sadzieb vždy receptom na krízu. Už teraz na to poukazujú vysoké krátkodobé výnosy voči nízkym dlhodobým výnosom. Pokiaľ je však inflácia relatívne vysoká, kompenzuje vyššie nominálne sadzby nižšími reálnymi úrokovými sadzbami.

3. Fed naznačil, že je ochotný tolerovať vyššiu infláciu. Tým zvyšuje šance, že súčasný cyklus sa môže predĺžiť. Hlavným problémom sveta tak ostáva nízka inflácia. Ak ropa prestane rásť, bude veľmi ťažké udržať rastovú trajektóriu inflácie, čo môže znamenať väčšiu opatrnosť Fedu so zvyšovaním sadzieb a tak pokračovanie súčasnej slabej expanzie.

4. Spotrebiteľský dlh. Pohľad na vývoj miery úspor Američanov naznačuje, že spotrebitelia výrazne napínajú svoje rozpočty. Napriek tomu, že táto spotreba podporuje americký rast, z dlhodobého hľadiska je neudržateľná.

Kamil Boroš, analytik X-Trade Brokers:

1. Expanzie "nezomierajú" na dĺžku trvania. Za recesiami stoja väčšinou zlé rozhodnutia politikov a/alebo centrálnych bánk, prípadne externé šoky. Aktuálne je na tom americká ekonomika dobre, nečelí takým nerovnováham ako pred krízou (vysoký dlh domácností k HDP, vysoký deficit obchodnej bilancie HDP). Myslím, že do druhého kvartálu 2019 to ešte americká ekonomika s rastom potiahne, najmä keď aktuálne Trump do ekonomiky púšťa nové stimuly v podobe nižších daní a vyšších deficitov. Z dlhodobého pohľadu samozrejme politika vyšších deficitov môže spôsobiť problémy, do roku 2019 by to však nemalo byť témou.

2. Najväčším domácim rizikom je Trumpov protekcionizmus. Pokiaľ by začal vo veľkom zavádzať clá, prípadne kvóty, nedajbože by vyviedol USA zo Svetovej obchodnej organizácie, tak by sa narušili globálne dodávateľsko-odberateľské reťazce, čo by mohlo spôsobiť výraznejší rast nezamestnanosti v USA aj vo svete a tým pádom spomaliť ekonomiku.

3. Rozhodnutie Fedu bolo očakávané a na ekonomiku nebude mať žiaden vplyv. Fed dvíha sadzby na dvojdňových mítingoch, najbližší bude v júni, kedy sa očakáva ďalší rast sadzieb. Samotné uťahovanie by ekonomike problémy spôsobiť nemalo. Je to reaktívna politika na vývoj v ekonomike a to, že Fed dvíha sadzby je signál, že sa jej darí. Iná by bola situácia, kedy by Fed musel dvíhať sadzby kvôli vysokej inflácii, vtedy by už to malo potenciál "pridusiť" ekonomiákú aktivitu. Zatiaľ sa to však nedeje, inflácia sa pohybuje okolo dvojpercentného cieľa, nie výrazne nad ním.

4. Hoci v prvom kvartáli bol jej rast pomalší, tak je to spotreba domácností. Tá dostáva podporu od silného trhu práce, ktorý tlačí nahor rast miezd. Ten je v posledných mesiacoch najrýchlejší od krízy. V prostredí silnej spotreby domácností výrazne rastú aj firemné investície. Po novom tento zoznam rozšírili aj Trumove stimuly v podobe nižších daní a vyšších deficitov.

Jiří Cihlář, analytik finančných trhov Next Finance:

1. Hneď na začiatok je potrebné povedať, že rast americkej ekonomiky bol v posledných rokoch dotovaný super uvoľnenou formou politiky americkej centrálnej banky. Keď si spomenieme na kvantitatívne uvoľňovanie tak je potrebné povedať, že nikdy v histórii nebola podpora takto výrazná. Aj preto sa na akciových, dlhopisových alebo v cenách nehnuteľností mnohých miest nafúkli bubliny. V súvislosti s tým sa bojím oslavovať, že americká ekonomika zažíva dlhodobý boom. Ekonomika USA rastie s určitým výkričníkom.

2. Zásadný problém je ten, že americká centrálna banka už nenakupuje dlhopisy za miliardy dolárov a naopak svoje úrokové sadzby tlačí smerom nahor. To skôr alebo neskôr zdraží úvery. Živná pôda pre rast cien akcií, dlhopisov alebo nehnuteľností skončí. A to bude nielen pre americkú ekonomiku veľký problém. Samozrejme tiež nemôžeme ignorovať politické riziká, ktorými rozhodne bol nástup nevypočitateľného D. Trumpa do Bieleho domu.

3. Fed nič zásadné nemení. Ďalej bude zvyšovať úrokové sadzby, ale nebude príliš tlačiť na pílu. Aj tak to znamená, že úvery budú v americkej ekonomike zdražovať oveľa rýchlejšie ako v eurozóne.

4. Dlhodobo je to spotreba domácností. Na tú sa môže americká ekonomika dlhodobo spoľahnúť. To ale neznamená, že americkým domácnostiam neuškodí zdraženie úverov.

Peter Bukov, hlavný analytik TopForex:

1. Súčasná ekonomická expanzia v USA je druhá najdlhšia v histórii a trvá už viac než 106 mesiacov. Dlhšia bola iba od roku 1990, ktorá trvala 119 mesiacov. Zatiaľ nič nenasvedčuje tomu, že by sme mali vidieť recesiu v USA. A ak sa niečo zmení, pravdepodobne príde len ekonomické spomalenie súčasného rastu, čo sa očakáva aj pri pre eurozóne.

2. Ak sa pozrieme na inverziu dlhopisovej krivky, ktorá pravidelne predpovedá recesie, zostáva približne 10 mesiacov, kým krátkodobé sadzby predbehnú dlhodobé (pri zachovaní súčasného tempa splošťovania krivky). Po tomto momente trvá podľa historických údajov priemerne ďalších 16 mesiacov, kým v USA v minulosti prišla recesia. To znamená, že recesia by v USA mohla prísť až koncom roka 2020. Tomu by mohlo nasvedčovať aj spomalenie rastu v USA kvôli vyšším sadzbám a vysokému dlhu, ktoré sa môžu postupne pretaviť do recesie. To je štandardný ekonomický priebeh.

3. Fed ponechal monetárnu politiku nezmenenú, avšak znel mierne negatívne ohľadom budúceho vývoja, keď vynechal v komentári formulku o silnom raste ekonomiky. Zároveň v komentári pribudla formulka „synchrónny inflačný cieľ“, čo v preklade znamená, že pokiaľ by inflácia pokračovala v raste, Fed by mohol zagresívniť utesňovanie monetárnej politiky. Inak povedané, nasledovať by mohlo viac zvyšovaní alebo vyšší ako očakávaný rast sadzieb. Vývoj ekonomiky to však na najbližšie obdobie neovplyvní, nakoľko minimálne dve ďalšie zvyšovania sú už v trhu započítané.

4. Súčasným motorom rastu ekonomík vo svete je, samozrejme, extrémne uvoľnená monetárna politika a nízke úrokové sadzby, ktoré nás sprevádzali posledných desať rokov a vo väčšine krajín stále pokračuje. Nárast úrokových sadzieb vždy ekonomický rast zabíja a ak budú centrálne banky pokračovať v tomto trende, čaká nás v budúcnosti spomalenie rastu až recesia.

Stanislav Pánis, analytik J&T BANKA:

1. Rast americkej ekonomiky, ktorá prakticky diktuje vývoj vo svete, bude čoskoro oslavovať deviate výročie, a už dávnejšie presiahol šesťročný priemer dĺžky hospodárskeho cyklu po II. svetovej vojne. Ekonomické parametre sa na globálnej úrovni vyvíjajú naďalej priaznivo, svet rastie najrýchlejším tempom od začiatku dekády, pričom na obzore nevidieť žiadne zásadnejšie riziká, ktoré by mohli viesť k zadrhnutiu expanzie, hoci možno očakávať, že v nasledujúcich rokoch príde k spomaleniu dynamiky jej rastu.

Preto si myslíme, že rast Spojených štátov by mohol ďalej pokračovať a zlomiť aj doterajší rekord 120 mesiacov expanzie po tom, ako už prepisoval historické štatistiky v pomalosti a stabilite. Teda akoby platilo staré známe- pomaly ďalej zájdeš. V skutku, spoločnosť si v tomto cykle vybrala sčasti aj nedobrovoľne stabilitu pred rýchlosťou. Časť pomalého tempa rastu ide na vrub postkrízovej opatrnosti ekonomických subjektov a (doteraz presne nevysvetlenom) spomalení dynamiky rastu produktivity. Ďalšími dôvodmi sú politické rozhodnutia s cieľom zabrániť príčinám problémov z prelomu rokov 2008 a 2009. Ako vinník bolo označované vysoké zadlženie finančného sektora a regulátory ho opatreniami výrazne znížili a ešte viac zregulovali finančný svet. Práve preto by sa ani prípadné šoky nemali rýchlo šíriť pri pripravenosti z krízy poučených centrálnych bánk pohotovo zasiahnuť.

2. Mohli by to byť predovšetkým nevypočitateľné kroky amerického prezidenta Donalda Trumpa, najmä ohľadne v oblasti zavádzania protekcionistických opatrení v medzinárodnom obchode, kde však v základnom scenári neočakávame prepuknutie obchodnej vojny v plnej sile. Určitým rizikom je aj výraznejší odraz inflácie, ktorý by mohol prinútiť centrálnu banku rýchlejšie uťahovať menovú politiku, no nemyslíme si, že jeho pravdepodobnosť je vysoká.

3. Rozhodnutie Fedu nezvýšiť sadzby nijako nezmení trajektóriu vývoja americkej ekonomiky, nestane sa tak ani pri očakávanom zvýšení sadzieb na najbližšom júnovom zasadnutí. Očakávame naďalej solídne tempo rastu, pričom si myslíme, že slabosť v prvom štvrťroku bola len prechodná. Tempo rastu za celý rok by sa malo priblížiť k trojpercentnej úrovni.

4. Hlavným ťahúňom ekonomiky je už niekoľko rokov spotreba domácností, ktorá prispela 1,8 percentuálnymi bodmi k 2,3- percentnému medziročnému anualizovanému rastu ekonomiky v prvom štvrťroku podľa predbežného rýchleho odhadu, pričom v ostatných kvartáloch prišlo aj o výraznejšiemu oživeniu sa investičnej aktivity.

]]>Cenu ropy okrem toho podporujú očakávania trhov, že Spojené štáty opätovne zavedú sankcie voči Iránu. To je tretí najväčší producent v rámci Organizácie krajín vyvážajúcich ropu (OPEC), takže sankcie by mohli ešte viac zasiahnuť do dodávok komodity z Blízkeho východu.

Cena americkej ľahkej ropy WTI sa obchoduje nad hranicou 68 dolárov za barel. Severomorská ropa Brent sa dnes dostala na hodnotu 73,65 dolára za barel.

Okrem toho sa v piatok konalo stretnutie predstaviteľov Organizácie krajín vyvážajúcich ropu a Ruska v saudskoarabskom meste Džidda. Dohoda o obmedzení ťažby medzi členmi OPEC a ďalšími producentmi, ktorá by mala platiť do konca tohto roka, taktiež podporuje cenu ropy.

Cena benzínu a nafty sa na slovenských čerpacích staniciach upravuje s niekoľkotýždňovým oneskorením. Zatiaľ sa na čerpacích staniciach prudký nárast ceny ropy zásadne neprejavil, ale Slovákov môže čakať cenový šok.

Analytikom sme položili tri otázky:

1. Ako pocítia zdraženie ropy motoristi?

2. Kedy dôjde k zdraženiu ceny benzínu a nafty?

3. Prečo pri zvyšovaní alebo znižovaní ceny ropy predajcovia benzínu a nafty reagujú až s niekoľkotýždňovým oneskorením?

Jakub Rosa, analytik Across Private Investments:

1. Čerpacie stanice na Slovensku reagujú na zmenu cien ropy na svetových trhoch najpomalšie v regióne strednej Európy. Ceny na našich benzínových pumpách sa odvíjajú od jedno až dvojtýždňových priemerných cien palív na rotterdamskej burze, kým v okolitých krajinách berú čerpacie stanice do úvahy denné ceny na burzách, čo im umožňuje rýchlejšie reagovať na pokles cien. Platí to však aj opačne.

2. Nárast konečnej ceny pohonných látok na Slovensku je spravidla rýchlejší pri zvýšení vstupov ako pri ich poklese. Akonáhle začnú stúpať vstupné náklady čerpacích staníc, konečná cena rastie rýchlejšie aby v snahe zachovať stanovené marže, resp. pokryť náklady. Ceny pohonných látok však okrem cien ropy závisia aj na ostatných faktoroch ako napr. marketingová a cenová politika resp. výška daňového zaťaženia.

3. Ceny ropy na svetových trhoch aktuálne rastú v dôsledku krátkodobých faktorov akými sú obavy z narušenia ťažby v dôsledku napätia na Blízkom východe, možné obnovenie amerických sankcií voči Iránu a klesajúca ťažba ropy v krízou zmietanej Venezuele. Komoditám a teda aj rope sa všeobecne darí najmä v neskorej fáze ekonomického cyklu, kedy sa postupne vyčerpávajú voľné kapacity. Z dlhodobého hľadiska ceny ropy a teda aj ceny pohonných látok ovplyvní okrem vývoja svetovej ekonomiky najmä rovnováha dopytu a ponuky na ropnom trhu, o ktorej rozhodne výsledok súboja amerických bridlíc s OPEC-om, Ruskom a spol.

Martin Lindák, analytik IAD Investments:

1. Zdraženie pohonných hmôt pre koncových užívateľov záleží od nastavenia kontraktov ropných rafinérií, ktoré spracúvajú ropu. Napriek tomu môžeme povedať - že zdraženie ropy Brent, z ktorej sa vyrába nafta a benzín a obchodujú sa na burze v Rotterdame - ovplyvní koncových užívateľov menej než by sme predpokladali (napriek tomu, že korelácia cien medzi ropou Brent a benzínom a naftou je výrazná ), tak ako aj pri poklese cien ropy.

2. Dôvodom je na jednej strane to, že to nie je šokový rast cien ropy, keďže od začiatku roka neustále cena ropy rastie a na strane druhej je dôležitejším ukazovateľom pre pochopenie cien benzínu a nafty, samotná cenotvorba. Skoro polovicu koncovej ceny nafty a ropy tvorí spotrebná daň, ktorá ide do štátneho rozpočtu spolu s poplatkom do štátnych hmotných rezerv. Cena suroviny tvorí menej ako štvrtinu ceny. Samozrejme podiely sa mierne menia podľa toho aká je situácia na trhu a rovnako záleží či to je benzín alebo diesel. Zvyšok ceny tvoria náklady a marža predajcu spolu s DPH, ktorá je v tomto prípade 20 percent a ich podiel je približne rovnaký.

Peter Bukov, hlavný analytik TopForex:

1. Je veľmi pravdepodobné, že prevádzkovatelia čerpacích staníc si nenechajú ujsť možnosť zvýšiť ceny pohonných hmôt, pokiaľ bude ropa ďalej zdražovať.

2. Ak sa skutočne ropa priblíži k 80 dolárom za barel, môžeme sa pripraviť na zdraženie benzínu aj na Slovensku. Nárast odhadujem na 5-10 percent v strednodobom horizonte. Blíži sa aj motoristická dovolenková sezóna, čo tiež bude tlačiť ceny pohonných hmôt smerom nahor. Cena benzínu by preto mohla zdražieť už počas najbližších týždňov.

3. Prečo cena reaguje oneskorene, sa nedá jednoznačne povedať. Svoju rolu hrajú aj aktuálne zásoby, ktoré majú čerpacie stanice a veľkoobchodníci. Okrem toho samotná komodita tvorí menej ako polovicu koncovej ceny, preto pri miernych pohyboch spracovatelia častokrát čakajú s úpravou ceny na ďalší vývoj.

Jiří Cihlář, analytik finančných trhov Next Finance:

1. Je zrejmé, že sa zdraženie cien ropy odrazí v náraste cien pohonných hmôt na českých a slovenských čerpacích staniciach. V korunovom vyjadrení to môže byť o 10 - 20 halierov za liter Naturalu 95 za týždeň. A ako tiež dobre vieme, toto zdraženie príde rýchlejšie, než dochádza ku zlacňovaniu pohonných hmôt v dôsledku poklesu cien ropy na trhoch.

2. Zdražovanie sa prejaví v priebehu niekoľkých dní. Na druhej strane by nemalo ísť o drastický nárast cien, nebude potrebné sa predzásobovať a tankovať do kanistrov. Do cien pohonných hmôt sa premietajú aj ďalšie vplyvy ako zdanenie alebo kurzy mien.

3. Hovorí sa o tom, že je potrebné dopredať zásoby nakúpené za vyššie ceny ropy. Je ale tiež pravdou, že čerpacie stanice často využívajú priaznivého vývoja a svoje marže znižujú pomaly. Nakoniec ich na to ale dotlačí konkurenčný tlak.

Kamil Boros, analytik X-Trade Brokers:

1. Očakávame, že sa to prejaví v raste cien benzínu aj dieslu zvýšením cien o dva až tri centy.

2. Aktuálny rast cien ropy a palív na trhoch sa bude premietať do cien palív u nás postupne, malo by to trvať ešte dva až tri týždne.

3. Dôvody sú dva. Po prvé, hlavný distribútor u nás priemeruje ceny palív za dlhšie obdobie, čím jednak vyhladzuje výkyvy v cenách palív v Antwerpách/Rotterdame, a to spôsobuje aj pomalší rast aj pokles cien ako na trhoch. Druhý dôvod je ten, že u nás mení distribútor ceny raz týždenne (to nie je pravidlo, v niektorých krajinách sa dokonca menia aj denne), čo môže tiež spôsobiť určité oneskorenie.

]]>Situácia na Slovensku sa zdá byť podobná. Miera nezamestnanosti láme jeden rekord za druhým a úzky trh práce stimuluje rast miezd. Firmy totiž majú problém nájsť zamestnancov a lákajú ich čoraz vyššími mzdami.

Na Slovensku sa taktiež hovorí o vrchole cien nehnuteľností. Ceny nehnuteľností sú najvyššie za posledných osem rokov. Dopyt po kúpe nehnuteľnosti bol spôsobený realitným boomom, ale aj lacnými hypotékami.

Za prvý tohtoročný kvartál došlo k prepadu celkovej ponuky. Takto hodnotia situáciu na realitnom trhu analytici. Ďalej upozorňujú, že dopyt je stále vysoký a bývanie v hlavnom meste môže naraziť na slabú ponuku, čo spôsobí opätovný cenový nárast.

Analytikov sme sa spýtali dve otázky:

1. Je slovenská ekonomika v súčasnosti blízko svojho vrcholu?

2. Vidíte podobné paralely s českou ekonomikou?

Peter Bukov, hlavný analytik TopForex:

1. Osobne si myslím, že slovenská ekonomika, ale aj celá eurozóna je aktuálne blízko, ak už nie priamo na vrchole, svojho súčasného ekonomického cyklu. Túto hypotézu potvrdzujú aj ekonómovia a analytici, ktorí odhadujú na ďalšie obdobia nižší ekonomický rast. Zároveň sa s týmto názorom stotožňujú aj manažéri veľkých firiem v EU.

Manažérske prieskumy PMI, ktoré takmer dokonale korelujú s ekonomickým výkonom v EU, už niekoľko mesiacov spomaľujú. To naznačuje, že ekonomiky v EU pravdepodobne spomalia počas najbližších kvartálov. Zatiaľ sa nebavíme o recesii, ale iba o slabšom ekonomickom raste. Trh zároveň začína počítať aj so zvyšovaním sadzieb v EU, ktoré by mohlo prísť niekedy v polovici roka 2019, ak sa k tomu ECB odhodlá. Vyššie úrokové sadzby môžu mať taktiež negatívny efekt na silu ekonomík. Keďže Slovensko je exportne orientovaná krajina, ak spomalia jadrové ekonomiky v EU, podobný scenár čaká aj Slovákov.

2. V Česku je situácia veľmi podobná ako na Slovensku, ale pre ekonomický rast je tam jedno negatívum navyše, a tým je aktuálne zvyšovanie úrokových sadzieb Českou národnou bankou. Zároveň Čechov brzdí aj silnejšia koruna, ktorá sa obchoduje voči euru na päťročných maximách pri 25.30 CZK/EUR. Aj tu však hrozí tá možnosť, že pokiaľ sa bude menej dariť Nemecku, pocíti to aj Česká republika.

Martin Lindák, Analytik IAD Investments:

1. Situácia na Slovensku je podobná tej českej napriek tomu, že ČR nie je v eurozóne. Rizikovú situáciu okolo úverov aj hypoték dokazujú aj vyjadrenia a opatrenia NBS, ktorá poukazuje na prílišné zadlžovanie slovenských domácností. Kým v roku 2009 sme boli na chvoste zadlženosti domácností v strednej a východnej Európe, tak v súčasnosti sme na jej čele s podielom dlhu domácností 38 percent na HDP.

Z toho dôvodu zavádza NBS sprísnené podmienky pre úverovanie obyvateľstva, pričom banky po novom budú môcť poskytnúť úver len v prípade neprekročenia 8 násobku ročného príjmu domácnosti. Samozrejme budú platiť aj určité výnimky pre nízkopríjmové skupiny obyvateľstva, napriek tomu je to krok smerom k obmedzeniu úverovania (aj hypoték) a prehrievaniu ekonomiky.

2. Rovnako už nevidím veľký priestor na pokles nezamestnanosti, keďže už dlhšiu dobu sa zamestnávatelia sťažujú na nedostatok pracovných síl a to kvalifikovanej ale aj nekvalifikovanej pracovnej sily. Tomu samozrejme nepomáha ani nastavenie pracovného trhu a napríklad zvyšovanie minimálnej mzdy. Ďalším a dlhodobým problémom je aj nekvalitné školstvo, ktoré neprodukuje kvalitných budúcich zamestnancov. Mám za to, že Slovensko môže byť v súčasnosti rado za tak nízku nezamestnanosť a rast HDP aký má, napriek štrukturálnym problémom na pracovnom trhu.

Ronald Ižip, analytik TRIM Kapital:

1. Česká a do určitej miery aj slovenská ekonomika je horúca. Nie je to však ojedinelá situácia. Je to najmä následok globálneho ekonomického cyklu, ktorý je vo svojej záverečnej fáze – a tá je vždy horúca.

2. S tým, ako posledný rok rastie svetová ekonomika, primárne rastú ekonomiky krajín, ktoré sú zamerané na export – Česko a Slovensko. Oveľa viac ich to však bude bolieť vo fáze ekonomického poklesu. Súčasná dĺžka ekonomického cyklus je spôsobená najmä nízkymi úrokovými sadzbami. Ak sa udržia, ekonomika môže ostať horúca po dlhší čas.

Jakub Rosa, analytik Across Private Investments:

1. Slovenská ekonomika aktuálne zažíva dobré časy. Nie je to však zásluhou vládnej politiky, ale pozitívnym vývojom svetového hospodárstva vzhľadom na jej otvorenosť a proexportnú orientáciu. Domáce podniky, najmä priemyselné využívajú svoje produkčné kapacity na maximum, pričom zároveň narážajú na personálne kapacity. Desaťtisíce miest tak zostáva aj napriek zvyšovaniu miezd neobsadených. Keďže školský systém sa pracovnému trhu prispôsobuje len pomaly, podnikom nezostáva nič iné ako dodatočných zamestnancov dovážať.

Aj napriek týmto faktom však zrejme rast slovenskej ekonomiky ešte stále nesiahol na svoj strop. Podľa Národnej banky Slovenska by mala ekonomika v tomto roku zrýchliť rast nad štyri percentá a v nasledujúcom roku atakovať hranicu piatich percent. Hospodárstvo potiahne najmä silný spotrebiteľský dopyt profitujúci z dobrého vývoja na trhu práce. Je však veľmi otázne, či sa takýto pozitívny vývoj týka všetkých domácností.

2. Každá strana má však dve mince. Prílišný optimizmus a rekordná spotrebiteľská dôvera tlačí ceny, aj nehnuteľností, vyššie a vyššie. Banky pod vplyvom masívnych stimulov ECB pumpujú do ekonomiky lacné peniaze a poskytujú úvery aj na také projekty, pri ktorých je ich rentabilita častokrát pozitívna len v dobrých časoch. Dostupnosť lacných peňazí vzbudzuje u spotrebiteľov dojem bohatstva a motivuje k zadlžovanou.

Jedného sa však situácia v ekonomike otočí a splátky úverov zdražejú. Poklesne spotrebiteľský dopyt, výroba, investície atď. Čím vyššie prehrievanie ekonomiky, tým strmší pád. Až potom sa ukáže, do akej miery mal ekonomický rast pevné základy a do akej miery je zásluhou lacných menových stimulov. Podľa aktuálnych indikátorov však zatiaľ takýto scenár tak skoro nehrozí a všetky ekonomické subjekty, vrátane vlády by mali dobré časy využiť na rozumné opatrenia, ktoré im pomôžu v zlých časoch.

]]>S rastom miezd a klesajúcou nezamestnanosťou začíname strácať svoju komparatívnu výhodu.

Je to obrat z deväťdesiatich rokov minulého storočia, kedy kolaps komunizmu priniesol súkromné západoeurópske a americké spoločnosti, ktoré profitovali z lacnej pracovnej sily a neskôr bezcolného prístupu Európskej únie.

V Nemecku Volkswagen kúpil v roku 1991 spoločnosť Škoda Auto, Slovensko víta výrobcu spotrebičov Whirlpool a neskôr sa premenilo na najväčšieho výrobcu automobilov na jedného obyvateľa na svete. Región sa stal dôležitým prepojením v dodávateľských reťazcoch, ktoré udržujú nemecký priemysel v prevádzke, píše portál bloomberg.com

V súčasnosti rastúce mzdy začínajú posielať továrenskú výrobu do lacnejších krajín. Príkladom je napríklad japonská spoločnosť Yazaki, ktorá premiestňuje výrobu z Česka do Srbska, kde sú mzdy v priemysle takmer o 60 percent nižšie.

Analytikov sme sa spýtali dve otázky:

1. Je tento ekonomický model udržateľný a výhodný?

2. Ako sa môžu ekonomiky východnej Európy dostať z pozície montážnej dielne Západu?

Róbert Chovanculiak, analytik INESS:

1. Procesom zvyšovania miezd a s tým spojeným rastom nákladov pre továrenskú výrobu si prešli všetky vyspelé krajiny. Nie je na tom nič neobvyklé a ani si to nevyžaduje extra manažment "zhora". To platí za predpokladu, že štát si plní tie úlohy, ktoré zobral na svoje plecia.

To znamená, že nevytvára zbytočné prekážky podnikateľom, má zdravé verejné financie a poskytuje kvalitné služby v oblasti zdravotníctva a predovšetkým školstva a spravodlivosti. Ak tak niekde existuje nejaké ohrozenie plynulého prechodu Slovenska k ekonomike založenej na vyššej pridanej hodnote, tak je to v zle riadenom štáte.

2. Treba však dodať, že obraz utekajúceho priemyslu zo Slovenska do rozvojových krajín na východe je prehnaný. Napr. spoločnost Coca Cola odišla zo Slovenska do Rakúska. Taktiež netreba zabúdať, že v niektorých oblastiach Číny sú už dnes vyššie mzdy ako u členov EÚ.

A zároveň automobilky na Slovenskú majú problém s tým nájsť dostatok zamestnancov za ich nadpriemerné mzdy. Navyše ani rozvinuté krajiny ako Nemecko sa zďaleka nezbavili všetkého svojho priemyslu. Ten tvorí okolo 30 percent Nemeckého HDP, pričom u nás je to o pár percentuálnych bodov viac.

Jiří Cihlář, analytik finančných trhov Next Finance:

1. Jednoducho nemôžeme chcieť a ani čakať, že s rastom ekonomickej sily krajiny bude výroba v tejto istej krajine stále rovnako výhodná. To sa ale netýka len Európy. Stačí sa pozrieť na čínskeho robotníka, ktorému v úvodzovkách stačilo pár dolárov a trocha vody na deň a montoval od tmy do tmy. To už jednoducho neplatí. Globálne spoločnosti sa prirodzene obzerajú po nových krajinách, kde je pre nich lacnejšie vyrábať.

Ale pozor - v dlhom období bude platiť niečo iné. Štvrtá priemyselná revolúcia už búši na dvere. Tej budú vládnuť roboti. A tu budú platiť úplne iné pravidlá. Robot totiž bude vyrábať s podobnými nákladmi v Nemecku, v Českej republike alebo na Slovensku. Presun výroby do krajín s nižšími nákladmi tak už nebude dávať zmysel.

2. Bude to znieť možno jednoducho, ale ja by som nechal priemyselné podniky dýchať. Vytvoril by som pre nich priaznivé ekonomické podmienky so stabilným daňovým systémom. Tým by som vytvoril podhubie pre to, aby do krajiny prichádzali firmy, ktoré budú vyrábať produkty s vyššou pridanou hodnotou.

Medzi tým sa štát môže sústrediť na ciele, ktoré tomu napomôžu. Investovať do kvalitnejšej dopravnej infraštruktúry alebo do toho, aby školstvo produkovalo budúcich odborníkov. To je oveľa zmysluplnejšie, ako investičné stimuly pre firmy, ktoré budú v danej krajine prevádzkovať montovne alebo sklady. Tu je totiž pridaná hodnota veľmi nízka.

Peter Bukov, hlavný analytik TopForex:

1. Osobne som presvedčený, že ochota pracovať za 3-4 násobne nižšiu mzdu na rovnakých pozíciách v porovnaní s Rakúskom a Nemeckom je skôr pre Slovensko negatívum. Aj keď parametre ako efektivita práce hovoria pri porovnaní so zahraničím v neprospech Slovenska, rozdiel, ktorý ukazuje napríklad podiel mzdových nákladoch na HDP, jednoznačne ukazuje na podhodnotenú cenu práce na Slovensku. Zatiaľ to však nevyzerá na to, že by sa tento trend vo veľkom obracal.

Ak sa pozrieme na reakciu firiem na nárast miezd na Slovensku, ukazuje sa, že motivácia niektorých z nich bola výlučne v úspore nákladov. Čiže aj rast miezd vo výške niekoľko málo percent už dokáže spôsobiť odchod niektorých investorov do ešte lacnejších krajín. Pritom v nominálnom vyjadrení je rast o päť percent ročne napríklad pri mzde 800 EUR veľmi malý, čiže sa nejedná o sumy, ktoré by veľké firmy reálne mohli priviesť k finančným problémom. Toto platí obzvlášť dnes, počas obdobia silného ekonomického rastu.

2. Myslím si, že Slovensko sa aj naďalej bude radiť medzi „montážne dielne Západu“ s ekonomickým modelom, ktorý je výhodný pre firmy, avšak nie pre samotných zamestnancov. Ak sa to má zmeniť, musí svoju časť práve urobiť aj vláda. Napríklad znížiť odvodové zaťaženie, ktoré je na Slovensku veľmi vysoké, a preto logicky limituje výšku platov v našej krajine.

Martin Lindák, analytik IAD Investments:

1. Z dlhodobého hľadiska nevnímam model montážnej dielne za udržateľný. Špeciálne na Slovensku je známe, že ekonomika vytvára len málo pridanej hodnoty, čo znamená, že slúžime skôr ako montážna dielňa, pričom to je najviac vidieť v automobilovom priemysle. Toto je dlhodobý problém ekonomiky ako celku, keďže už dlhé roky sa netvoria politiky na to, aby sa to zmenilo. To znamená, že napríklad školstvo neprodukuje kvalifikovanú pracovnú silu, ktorá by „pritiahla“ výskum a vývoj na Slovensko, ktorý tvorí podstatnú časť pridanej hodnoty. Školstvo je stále zo strany vlády zanedbávané a riešenie problému sa stále len odkladá.

Potom sa netreba čudovať, že zamestnávatelia sa stále sťažujú za nedostatok kvalifikovanej pracovnej sily. Na strane druhej vláda rozdáva často daňové úľavy či iné zvýhodnenia pre firmy, ktoré prinesú aspoň kúsok kapitálu na Slovensko. A bojuje tak s krajinami V4, ktoré ponúkajú podobné výhody. V princípe sa držia hesla, že keď netečie tak aspoň kvapká. Zaujímavý bude tento problém o pár rokov, keď sa tu usadí Jaguar-Land Rover, ktorý už teraz ohlasuje, že má problém zamestnať kvalifikovaných ľudí.

2. Dostať sa z toho nie je vôbec jednoduché. Je to dlhoročný proces, ktorý sa začína zmenou školského systému a zmenou pracovného trhu. Skrátenie cesty prostredníctvom úľav a dotácií tomu nepomôžu, keďže v konečnom dôsledku neriešia štrukturálny problém.

Slovensko začalo z pohľadu kľúčových rebríčkov konkurencieschopnosti po viacročnej stagnácii strácať svoju pozíciu. V niektorých ukazovateľoch patrí dokonca medzi najhoršie krajiny Európskej únie (EÚ).

Z výsledkov správy Doing Business 2017 z roku 2016 vyplynulo zhoršenie postavenia Slovenska v rámci EÚ z 15. – 16. miesta na 18. pozíciu.

Najnovšia správa z roku 2017 toto umiestnenie potvrdzuje a konštatuje čiastočné zväčšenie medzery medzi Slovenskom a špičkou rebríčka v oblasti podnikateľského prostredia.

V rebríčku stability ekonomiky medzi európskou dvadsaťosmičkou sa Slovensko umiestnilo na 16. mieste. Medziročne si výrazne pohoršilo, keď vlani skončilo na deviatom mieste. V roku 2012 sa dokonca umiestnilo na piatom mieste.

Vyplýva to z tohtoročného výskumu Allianz Euro Monitor, ktorý každoročne hodnotí stabilitu a zdravie ekonomík eurozóny na základe dvadsiatich ukazovateľoch v štyroch hlavných oblastiach. Medzi hlavné oblasti patria rozpočtová udržateľnosť, konkurencieschopnosť, zamestnanosť a produktivita a v neposlednom rade zahraničný dlh.

Analytikom sme položili dve otázky:

1. Čo sa podpísalo pod tieto nelichotivé umiestnenia Slovenska?

2. Aké opatrenia by mala vláda prijať, aby zastavila tento negatívny trend?

Ronald Ižip, analytik TRIM Kapital:

1. Na Slovensku máme vládu, ktorá s malou prestávkou už 10 rokov ničí podnikateľské prostredie. Jej záujem je prevažne politický, a je tak v rozpore s budovaním kvalitného ekonomického prostredia na Slovensku. Tento postoj je odrazom mnohých Slovákov, ktorí považuje podnikanie za nekalú činnosť. Priorita vlády sa preto sústredí na budovanie vzťahov s nadnárodnými korporáciami, čo je v mnohom na ťarchu rozvoja domácich firiem.

2. Stačilo by počúvať iba to, čo tvrdia zväzy zamestnávateľov a podnikateľov a bolo by pomerne jednoduché spraviť veľké a dôležité zmeny v krátkom čase. Na to tu však nie je politická vôľa.

Kamil Boroš, analytik X-Trade Brokers:

1. Výsledky týchto reportov je potrebné čítať s veľkou opatrnosťou, kvôli ich metodike. Čo sa týka Allianz Euro Monitora, tak sme si pohoršili výhradne kvôli dvom kategóriám - rastu miezd a rozdielu medzi rastom exportov a rastom svetových exportov, ktoré sú v subkategórii konkurencieschopnosť. Mzdy však vo viacročnom horizonte rastú ruka v ruke s produktivitou, čiže z dlhodobejšieho pohľadu rast miezd na konkurencieshcopnosť negatívne nevplýva a rozdiel medzi rastom exportov a rastom svetových exportov sa znížil predovšetkým kvôli prudkému rastu obchodu vo svete v roku 2017 a kvôli vysokej minuloročnej báze a nie kvôli tomu, že by boli na tom naše exporty zle.

Report Doing Business je dotazníkový prieskum, v ktorom sa respondentov okrem iného pýtajú aj na dosť špecifické veci, ktoré ťažko číselne vyjadrujú s vysokou presnosťou (náklady na jednotlivé administratívne úkony, časť strávený s jednotlivými úkonmi) . Venovať mu je potrebné pozornosť pri veľmi prudkých rastoch a veľmi prudkých poklesoch v umiestnení. Pohyby o zopár miest sú pri takomto type prieskumu na úrovni štatistickej chyby.

2. Pokiaľ by sme sa vážnejšie zhoršili v konkurencieschoponosti, tak by sa to prejavilo na makroekonomických ukazovateľoch a predovšetkým na zamestnanosti, čo sa nedeje. Tým nechcem povedať, že nie je čo zlepšovať, ale skôr to, že tieto reporty je potrebné brať s rezervou. Výraznejšie problémy máme čo sa týka podnikateľského prostredia predovšetkým pri dĺžke trvania súdnych konaní, dostupnosti kvalifikovanej pracovnej sily a pri efektívnosti štátnych výdavkov. Reformy v týchto oblastiach by mali potenciál pozdvihnúť konkurencieschopnosť krajiny, v spomínaných rebríčkoch by sa to však prejaviť nemuselo.

Stanislav Pánis, analytik J&T BANKA:

1. Aj keď sa situácia na Slovensku dramaticky nezhoršuje a v podstate podľa medzinárodných rebríčkov stagnuje, mnohé krajiny rýchlo reformujú a zlepšujú podnikateľské prostredie a tým aj svoju konkurencieschopnosť a následne nás v rebríčkoch predbiehajú. Teda problémom Slovenska je, že poľavilo v reformnom úsilí.

2. Je potrebné zrýchliť reformné tempo, predovšetkým v oblastiach kde najviac zaostávame za tými najlepšími. Ide najmä o oblasť zlepšenia vymožiteľnosti práva, zníženia korupcie, zjednodušenia procesu začatia podnikania, katastrofálna je byrokracia okolo získania stavebného povolenia, kvalita verejných inštitúcií, školstvo či výskum a inovácie. Rezervy sú aj v skostnatenom pracovnom práve, pri daňových povinnostiach ako aj samotná výška daní, ale aj úroveň infraštruktúry.

Jiří Cihlář, analytik finančných trhov Next Finance:

1. Ide o to, že Slovensko by malo zrýchliť v rozvoji infraštruktúry, v znižovaní byrokracie a boja proti korupcie, zvýšiť kvalitu vzdelávania a tiež verejných služieb. Teda nie, že by sa to na Slovensku nedialo. Pokiaľ sa ale Slovensko prepadá v rebríčkoch, znamená to, že ekonomické podmienky v okolitých krajinách sa zlepšujú rýchlejšie. Práve rast HDP v posledných rokoch mohol byť ideálnou barličkou na splnenie týchto cieľov.

2. Ja by som sa inšpiroval v zahraničí. Nemecku po roku 2000 výrazne pomohlo, že tamojší trh práce sa stal flexibilnejším. Jednoducho firmám bolo umožnené, v časoch ekonomického rastu zamestnanca ľahko prijať a v dobách ekonomicky horších rovnako ľahko prepustiť. Vďaka tomu vo veľkom vznikali aj skrátené úväzky. Z flexibilného trhu práce Nemecko v podstate ťaží dodnes. Samozrejme som si vedomý pokroku, ktorý v posledných rokoch urobil slovenský trh práce. Pokles nezamestnanosti je výrazný. Z veľkej časti sa ale jedná o odraz priaznivých ekonomických podmienok v celej strednej Európe.

Peter Bukov, hlavný analytik TopForex:

1. Myslím si, že za pokles konkurencieschopnosti Slovenska môžu niektoré vládne zásahy a regulácie, ktoré znepríjemňujú podnikanie. Taktiež veľká byrokracia a nedostatočná funkčnosť elektronických úradov, ktoré v iných krajinách fungujú bez problémov. Napríklad už len pri začiatku podnikania musíte na Slovensku čakať tri týždne a obehať množstvo úradov, zatiaľ čo inde celý proces trvá výrazne kratšie a je efektívnejší. To sú podľa môjho názoru dlhodobé problémy Slovenska, ktoré znižujú konkurencieschopnosť našej krajiny.

Svoju rolu určite hrá aj problém nízkych miezd, čo núti šikovných mladých ľudí radšej odísť do zahraničia, kde za podobnú prácu dostávajú niekoľkonásobne viac. Samozrejme, nárazové zvýšenie miezd by znížilo konkurencieschopnosť podnikov, a preto je riešenie tejto otázky náročné. Ten istý problém platí aj pri školstve, ktoré neprodukuje dostatočne skúsených ľudí z praxe.

2. Štát by sa mal snažiť odstraňovať tieto bariéry, jednak znížením daní, odvodov a byrokracie, ale takisto reformami na začiatku cyklu, čiže v školstve. Podľa mňa je kľúčové dosiahnuť, aby nadaní ľudia mali motiváciu zostať na Slovensku, a tým pomôcť domácej ekonomike.

Martin Vlachynsky, analytik INESS:

1. Vrchol v rebríčkoch konkurencieschopnosti dosiahlo Slovensko okolo roku 2008, odvtedy sledujeme v troch hlavných rebríčkoch viac-menej stagnáciu, až pokles. Podpísalo sa pod to množstvo nových daní, či sprísnenie regulácií, zákonníka práce a podobne.

Dôležitý je ale aj fakt, na ktorí politici niekededy zabúdajú - nestačí nerobiť zle, ale treba neustále aktívne reformovať. Ostatné krajiny v rebríčkoch nespia a pokiaľ Slovensko nebude reformovať (spomeňme napríklad kvalitu verejnej správy, či súdneho systému, ktoré nás v niektorých rebríčkoch ťahajú dole), tak sa v rebríčkoch bude prepadávať, pretože iné krajiny konajú.

2. Rebríček konkurencieschpnosti je len teplomer, ktorý ukazuje, že pacient trpí nejakou chorobou. Dôležitý je systémový prístup, kedy si politici uvedomia úlohu podnikateľského prostredia na tvorbe bohatstva v spoločnosti a budú k nemu tak aj pristupovať. V Slovenskej realite to znamená napríklad: reforma súdneho systému, zefektívnenie verejnej správy, zníženie regulačnej záťaže, či zníženie daňovo-odvodovej záťaže.

]]>Dnešné rokovania však posun nepriniesli. Spýtali sme sa analytikov, čo predčasné voľby môžu znamenať pre slovenskú ekonomiku.

Analytikom sme položili dve otázky:

1. Ako môžu predčasné voľby ovplyvniť slovenskú ekonomiku?

2. Ovplyvní to možné investície smerujúce na Slovensko?

Kamil Boros, analytik X-Trade Brokers:

1. Na ekonomiku nečakáme žiaden dopad.

2. Maximálne sa môže stať to, že niektoré rozpracované rokovania s potenciálnymi väčšími investormi sa zmrazia do výsledkov volieb, keďže nie je isté, či od novej vlády dostanú rovnaké podmienky štátnej podpory.

Vzhľadom na situáciu na trhu práce však ide len o marginálnu záležitosť. Mierne pozitívny dopad očakávame na verejné financie v strednodobom horizonte, keďže sa nebude konať predvolebné rozdávanie v takej miere, ako by sa konalo pred voľbami v roku 2020.

Jiří Cihlář, analytik finančných trhov Next Finance:

1. Predčasné voľby by ovplyvnili slovenskú ekonomiku v prípade, že by razantne zmenili smerovanie Slovenska. Ak by ich výsledok viedol k väčšej uzavretosti slovenského hospodárstva, vplyv by to určite malo.

Stačí sa pozrieť na to, aké napätie vyvoláva D. Trump pri zavádzaní dovozných ciel. Priamo toto ale v prípade Slovenska nehrozí už kvôli tomu, že sa Slovensko nemôže na rozdiel od USA oprieť o silný vnútorný trh.

2. Každopádne v prípade striedania vládnej garnitúry na Slovensku by investori minimálne krátkodobo mohli cítiť určitú neistotu. Ak by sa navyše investori začali báť toho, že môže byť narušené podnikateľské prostredie skrz zmeny daňových zákonov, môže to ohroziť príchod veľkých zahraničných firiem na slovenský trh.

Na druhej strane iné (najmä mladé) firmy by mohli túto situáciu využiť ako ideálny štart k začiatku podnikania.

Peter Bukov, hlavný analytik TopForex:

1. Kľúčová otázka je, aký vplyv bude mať nová vláda, respektíve priebeh a dĺžka rokovaní o novej vláde, na slovenskú ekonomiku. Dnes prevláda relatívne pozitívny obraz Slovenska u zahraničných investorov. Svedčí o tom aj príchod viacerých investorov za posledné obdobie, z ktorých bola najvýraznejšia automobilka Jaguar Land Rover.

2. Ak by sa novozvolené parlamentné strany dlho nevedeli dohodnúť na stabilnej koalícii, mohlo by to zneistiť nových potenciálnych zahraničných investorov. Neistota má totiž negatívny vplyv na rozhodovanie firiem a ich podnikateľských plánov do budúcna.

Ďalej je otázne, s akou ekonomickou politikou vyrukuje nová vláda – či bude štát predvídateľný partner schopný plniť si dlhové záväzky alebo nastolí kurz, ktorý bude mať negatívny dopad na finančné trhy a podnikateľské prostredie. Na zodpovedanie týchto otázok si ešte musíme ale počkať.

Čo je isté, je fakt, že predčasné voľby na Slovensku nebudú mať vplyv na európsku ekonomiku. Slovensko je veľmi malá ekonomika, aby sa aj prípadná dlhšia nestabilita prejavila napríklad na kurze eura.

Stanislav Pánis, analytik J&T BANKA:

1. V zásade nepredpokladám v základnom scenári významný dopad prípadných predčasných volieb na slovenskú ekonomiku a to bez ohľadu na to, či budú ešte pred prázdninami alebo až na jeseň.

Naša otvorená ekonomika ťaží predovšetkým z cyklického externého oživenia, a súčasná vláda nemá veľkú zásluhu na tom, že sa jej darí a zrýchľuje tempo svojho rastu.

A teda vládna kríza v jej aktuálnom stave by sa nemala v podstate dotknúť hospodárstva, a stále očakávame, že dosiahne približne štvorpercentný rast v tomto roku. Až prípadné prehĺbenie krízy, ktoré by podkopalo ekonomický sentiment a viedlo s spomaleniu investícií a spotreby by malo negatívny dopad na náš rast.

2. Nepredpokladám to. Investori sa rozhodujú na základne iných kritérií ako toho, či budú alebo nebudú predčasné voľby. Pričom ani po nich sa nečaká, že smerovanie Slovenska sa obráti o 180 stupňov a nastanú tu veľké zmeny v podnikateľskom prostredí smerom k jeho zhoršeniu.

]]>Európska únia dúfa, že vyňatie spod amerických dovozných ciel uplatnia USA aj na ňu.

Navyše, prípadné vyňatie jednej z členských krajín by malo automaticky znamenať uplatnenie tohto princípu na celý blok. Povedal to vo štvrtok podpredseda Európskej komisie Jyrki Katainen.

Krajiny avizovali, že v prípade zavedenia ciel, pristúpia k protiopatreniam. Európska únia reagovala, že môže zaviesť clá na motorky, bourbon, džínsy apod. Čoraz častejšie sa hovorí o obchodnej vojne, ktorú môžu zavedené clá spustiť.

Analytikom sme položili dve otázky:

Čo môžeme v najbližších dňoch očakávať?

Ako sa prípadné zavedenie ciel a následných protiopatrení zo strany EÚ môže dotknúť Slovenska a slovenských spotrebiteľov?

Ronald Ižip, analytik TRIM Kapital:

1. Možná obchodná vojna je len odrazom politickej vojny, ktorá sa vedie v USA. Trump vo svojej predvolebnej kampani apeloval na obnovenie priemyslu v krajine a teraz, pred novembrovými voľbami do Kongresu, chce začať plniť svoje sľuby.

Aj keď clá na oceľ a hliník sú skôr politickou tézou ako reálnou vojnu, tu to skončiť nemusí. Trump dlhodobo vyjadruje nespokojnosť s obchodnými deficitmi s Čínou a Európskou úniu. Pred pár dňami naznačil zavedenie ciel na čínske tovary. Čína reagovala ostro a pripojila sa k európskej komisií, ktorá chce zaviesť odvetné clá na vybrané produkty pochádzajúce z kľúčových republikánskych štátov.

2. Trump naznačuje zavedenie ciel na európske autá. A to už je problém. Žiadna obchodná vojna nemá víťazov, iba porazených. Pre nás by boli najhoršie clá na európske exporty áut do USA. To by sa mohlo výrazne dotknúť aj našej ekonomiky.

Kamil Boros, analytik X-Trade Brokers:

1. Predvítateľnosť Trumpových politík je minimálna, preto sa do tipovania toho, čo bude, nejdem púšťať. Vejár scenárov do nasledujúcich mesiacov siaha od toho, že Trump clá odvolá, až po vystúpenie USA zo Svetovej obchodnej organizácie, čo by bol scenár, ktorý by mohol priniesť menšiu globálnu recesiu.

EÚ by podľa mňa zatiaľ nemala reagovať protiopatreniami. Tak pri oceli ako aj pri hliníku putuje do USA len malé percento produkcie EÚ, čiže tieto clá nie sú zamerané proti EÚ. Primárnymi adresátmi sú krajiny ako Kanada, Rusko, Čína, Brazília. Kórea. Náklady spojené s eskaláciou situácie totiž môžu byť pre EÚ vyššie ako benefity.

2. Čo sa týka ciel na oceľ a hliník, tak kanál bude nepriamy. Do USA neexportujú naše hutnícke firmy takmer nič. Keď USA v priebehu niekoľkých mesiacov/kvartálov zvýši svoju produkciu medi a hliníka, tak zrejme vznikne na svetových trhoch ich pretlak, čo stlačí nadol ich ceny. To by znížilo marže slovenských hutníckych podnikov.

V prípade, že by boli marže stlačené výrazne, tak by sa to mohlo prejaviť aj na zamestnanosti. O tom je však veľmi predčasné hovoriť, pretože okrem amerických ciel do tvorby cien vstupuje aj vývoj produkcie mimo USA a vývoj globálneho dopytu. Podstatne väčší problém by pre Slovensko predstavovala eskalácia obchodných vojen na úroveň automobilového priemyslu, pretože v roku 2016 boli USA piatym najväčším trhom pre slovenské automobily s podielom na exportoch na úrovni 8,5 percenta.

Jiří Cihlář, analytik finančných trhov Next Finance:

1. Hovorca Bieleho domu už uviedol, že z plánovaných ciel na dovoz hliníka a ocele do USA budú možno vyňaté Kanada a Mexiko, prípadne ďalšie krajiny. Výnimky sa budú udeľovať "prípad od prípadu" a "štát od štátu".

Je jasné, že clá môžu nakoniec poškodiť všetky krajiny. Clá uplatnené na dovoz ocele môžu čiastočne pomôcť americkým oceliarňam, na druhej strane ale zvýšia náklady množstvu ďalších amerických sektorov, napr. Rafinériám. Aj preto podľa nás bude nakoniec snaha zavádzanie ciel zmierňovať.

2. Ak skutočne dôjde k zavedeniu amerických ciel a následných protiopatrení Európy, bude to znamenať tlak na spomalenie rastu globálneho HDP. Na druhej strane ale pre Českú republiku a Slovensko je dominantným obchodným partnerom Európska únia. Vplyv prijatia amerických ciel by tak nemali byť zásadné a nemali by sa dotknúť celej slovenská ekonomiky. Pre oceliarne to ale rozhodne nebude dobrá správa.

Stanislav Pánis, analytik J&T BANKA:

1. V princípe nikto presne nevie, pre známu ťažkú vypočítateľnosť krokov a populizmus amerického prezidenta Donalda Trumpa, ako sa bude ďalej vyvíjať problematika bariér v zahraničnom obchode. Dvojnásobne to platí po tom, keď nechcel počúvať ani svojho ekonomického poradcu a bývalého vysokého manažéra Goldman Sachs Garyho Cohna, ktorý následne odišiel z funkcie.

Navyše čelí aj kritike z vnútra vlastnej republikánskej strany. A je otázne ako veľmi si chcú Spojený štáty znepriateliť Čínu, keď je možný prielom okolo napätia súvisiaceho so Severnou Kóreou. Na druhej strane Biely dom naznačil, že je ochotný vyjednávať a prístupný na kompromisy s niektorými krajinami- najmä ak bude upravená dohoda NAFTA upravujúca voľný obchod v Severnej Amerike. V najväčšou pravdepodobnosťou však EÚ zareaguje na zavedenie amerických cieľ na oceľ a hliník odvetnými opatreniami na niektoré výrobky a k niečomu podobnému môžu pristúpiť aj iní obchodní partneri USA.

2. Vo všeobecnosti agregátny ekonomický dopad cieľ na oceľ a hliník a protiopatrení EÚ bude nepostrehnuteľný na obe ekonomiky. Jednak preto, že clá sa týkajú ani nie pol percenta exportu eurozóny do Spojených štátov a recipročné opatrenia EÚ (aspoň teraz diskutované), sa dotknú objemovo tiež malého objemu dovozov. Bežný spotrebiteľ na Slovensku tak aktuálne ohlásené opatrenia a odvety v zásade nepostrehne.

Peter Bukov, hlavný analytik TopForex:

1. Táto téma je veľmi horúca, veď kvôli avizovaným clám skončil aj vrcholový ekonomický poradca Trumpa Gary Cohn. Čo je zaujímavé, trhy informáciu prijali pozitívne a akcie dokázali rásť aj napriek tomu, že ekonomická agenda Trumpa tým utrpela. Trump však už niekoľkokrát potvrdil, že clá na oceľ a hliník uvalí, avšak taktiež sú počuť šumy, že by sa nemuselo jednať o pôvodne avizovaných 25 percent. V každom prípade, protekcionizmus a obchodné vojny by mohli mať skôr negatívny dopad na ekonomický rast.

Odpoveď EU, prípadne iných obchodných partnerov uvalením odvetných ciel tiež rozhodne ničomu nepomôže. Trump by mal povedať finálne slovo ku clám dnes alebo v piatok.

Dôležité teda bude sledovať, či bude Trump v tejto politike pokračovať a uvalí clá aj na iné tovary, prípadne iné protekcionistické nástroje. Už sme počuli aj o tom, že sa chystá zdaňovať dovoz luxusných áut z Nemecka.

2. Na Slovensko tento krok nebude mať žiadny výrazný vplyv – maximálne uvidíme zdraženie importovaných tovarov, na ktoré by sa vzťahovali clá EU – teda motorky Harley Davidson, ktoré sa u nás vo veľkom nepredávajú a napr. americký bourbon alebo džínsy. Tieto tovary sa však dajú jednoducho a rýchlo nahradiť podobnými tovarmi vyrobenými na Slovensku, alebo v EÚ.

Martin Vlachynsky, analytik INESS:

1. Obchodná vojna má vždy len dvoch porazených a žiadnych víťazov. Politici argumentujú tým, čo je vidieť (konkurencia pre domácich výrobcov) ale zabúdajú na to, čo nie je vidieť (export iných domácich odvetví a nižšie ceny pre domácich spotrebiteľov). Ak by clá pomáhali domácej ekonomike, malo by zmysel ich zaviesť aj medzi Kaliforniou a Nevadou, alebo medzi Nitrou a Trnavou. Bez obchodu nie je špecializácia a bez špecializácie nie je hosporásky rast.

2. Najviac na to doplatia malé otvorené krajiny, medzi ktoré patrí aj Slovensko. Pripravovaná prvá vlna obmedzení obchodu nie je ekonomickou katastrofou, ak sa však bude stupnovať, môže to v budúcnosti začať pre Slovensko predstavovať problém. Nezabúdajme však, že podobne ako Trump dnes proti EÚ, v nedávnej minulosti aj EÚ takto postupovala zase proti čínskym oceliarom. EÚ sa to vrátilo, len z opačnej strany...

]]>"Chceme sa venovať dlhodobým tendenciám v súvislosti s kryptomenami a zistiť, do akej miery môžeme v tejto oblasti spolupracovať," uviedol Dombrovskis. Rakúsky minister financií Hartwig Löger označil nedávne odhalenie bitcoinového podvodu v súvislosti s fondom Optioment za "budíček v pravom zmysle slova".

Analytikom sme položili tri otázky:

Môžu primerané regulačné podmienky priniesť zvýšený záujem zo strany investorov, akými sú napríklad hedžové fondy?

V Česku vznikol prvý fond zameraný na investície do digitálnych mien. Kryptofond založila česká investičná skupina Comfort Finance Group. Môžeme na Slovensku očakávať podobný trend?